引言:配资十大平台app

“ 在资本市场的舞台上,企业IPO的进程总是备受瞩目。海阳科技,一家在上交所主板IPO赛道上疾驰的企业,其过会后仅三天便提交注册的速度,着实令人惊叹。但在这看似一路顺畅的背后,却潜藏着诸多令人深思的问题,这些问题如同隐藏在平静湖面下的暗礁,随时可能影响其前行的航线。”

本文为财鲸眼原创

作者:小鲸

编辑:小凡

微信公众号:caijingyan

——

高速度背后的业绩隐忧

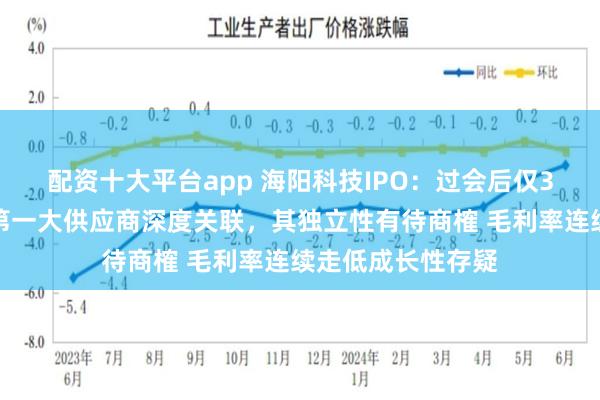

海阳科技在IPO的进程中,展现出了惊人的速度。3月14日成功过会,短短三天后的3月17日,便向证监会提交了注册申请,在上交所主板IPO审核的近期案例中,这样的速度名列前茅。然而,速度并不能掩盖其业绩方面存在的隐忧。

图片

图片来源:海阳科技招股书(注册稿)

从公开数据来看,海阳科技在2022年和2023年连续两年呈现出增收不增利的局面。2022年,公司实现营业收入40.67亿元,同比上涨3.06%,但扣非净利润却从2021年的2.75亿元大幅下滑至1.50亿元,同比下滑幅度高达45.45%。到了2023年,营业收入增长至41.13亿元,仅微增1.13%,而扣非净利润更是进一步下滑至1.21亿元,同比下滑19.33%。虽然在2024年,公司营收和扣非净利润双双出现大幅增长,营业收入增长至55.42亿元,同比增长34.76%,扣非净利润达到1.64亿元,同比增长36.26%,但毛利率持续下滑的阴影始终笼罩着公司的未来发展。

图片

图片来源:海阳科技招股书

图片

图片来源:海阳科技招股书

毛利率持续下行、成长性存疑

据海阳科技2025年3月17日招股书(注册稿)显示,2025年一季度公司继续保持增长态势,预计实现营业收入12.5亿元至13.5亿元之间,同比变动-2.42%至5.38%,对应扣非净利润预计在2700万元至3300万元之间,同比增长区间位于17.26%至43.32%。尽管公司对未来业绩表现出乐观的预期,但近几年毛利率持续下滑的现实却不容忽视。

图片

图片来源:海阳科技招股书

在2021年至2024年上半年期间,海阳科技的主营毛利率从2021年的15.05%,一路下滑至2022年的10.37%,2023年的8.12%,到2024年上半年更是降至7.83%。与之形成鲜明对比的是,海阳科技认可的六家同行可比公司,如聚合顺、恒申新材、华鼎股份、台华新材、海利得、恒天海龙,在2024年上半年毛利率平均值达到了14.98%。海阳科技的毛利率仅为同行均值的一半左右,在六家同行中仅高于恒申新材的4.23%,处于第二低的位置。

图片

图片来源:海阳科技招股书

图片

图片来源:海阳科技招股书

在行业集中度逐步提升、竞争日益充分的当下,海阳科技的低毛利率无疑给其成长性和业绩可持续性蒙上了一层阴影。在上市委会议现场,公司也被要求 “结合尼龙 6 帘子布、涤纶帘子布的市场竞争格局等,说明公司业绩是否存在大幅下滑风险”。这一问题直击要害,凸显了市场对于海阳科技未来发展的担忧。

关联方恒申集团持续为第一大供应商

集中采购交易公平性引发监管层存疑

除了毛利率持续下滑这一问题外,海阳科技与第一大供应商恒申集团之间的关联交易也引发了监管层和市场的高度关注。

恒申集团在海阳科技的供应链中占据着举足轻重的地位。在2021年至2024年上半年的IPO报告期内,恒申集团一直是海阳科技的第一大供应商,海阳科技主要向其采购己内酰胺。在此期间,即使是最低的采购占比,也超过了30%。数据显示,2020年至2024年上半年,恒申集团均位列海阳科技第一大供应商,各期海阳科技向恒申集团采购金额分别为10.49亿元、11.57亿元、11.04亿元、12.01亿元、10.18亿元,占采购总额比分别为48.13%、39.00%、34.93%、36.30%、42.57%。

图片

图片来源:海阳科技招股书

不仅如此,恒申集团还是海阳科技的客户,2021 年至 2024 年上半年,海阳科技向恒申集团的销售金额分别为 3406.27 万元、5312.05 万元、3820.45 万元、450.42 万元。同时,恒申集团还是持有海阳科技 5% 以上股份的股东,发行前持有海阳科技 7.84% 股份,位列第五大股东。

图片

图片来源:海阳科技招股书

这种既是供应商又是客户还是股东的多重身份,使得海阳科技与恒申集团之间的关系紧密得如同连体婴儿。而这种紧密关系,也引发了监管层对于关联交易公平性的质疑。在首轮问询中,上交所便直接拷问道:“是否存在对发行人或关联方的利益输送?”

事实上,海阳科技与恒申集团及其实控人之间的关系远比表面上看起来更为复杂。2019 年,海阳科技董秘王伟曾向自然人陆青青借款 500 万元,用于代垫公司部分奖金、薪酬。而陆青青实则是恒申集团项下子公司福清博勤仓储有限公司的财务人员,这笔借款的实质来源于恒申集团实控人陈建龙。虽然海阳科技解释称该借款事项已经过当年董事会审议通过,但这一事件无疑加深了市场对于两者关系的疑虑。

此外,2023 年海阳科技销售给恒申集团的尼龙6黑切片价格较其他第三方高 18.11%,这一价格差异也引发了市场对于关联交易公允性的强烈质疑。在上会现场,上市委更是直接质询:“是否存在严重影响独立性或者显失公平的关联交易?” 海阳科技需要给出令人信服的解释和证明,以消除市场的疑虑。

独立性与合规性的严峻考验

海阳科技与恒申集团之间的深度关联,使得公司的独立性面临着严峻的考验。在监管层的眼中,关联采购占比持续超过30%,这无疑是一个危险的信号,足以让监管层对其独立性产生质疑。

虽然海阳科技表示报告期内不规范的情形均已在报告期内整改完毕,且对截至2023年12月31日的内部控制有效性进行了自我评价,认为已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制,但整改的彻底性和有效性还有待时间的检验。

在资本市场中,企业的独立性和合规性是其立足的根本。对于海阳科技而言,如何自证自身具有独立性,如何进一步规范关联交易,以消除监管层和市场的疑虑,是摆在公司面前的一道亟待解决的难题。如果不能妥善解决这些问题,即使公司成功上市,未来也可能面临诸多不确定性和风险。

(注意:文中的观点及数据主要来源于公告招股书。文中观点不构成投资建议。)

图片

尾声:

“ 海阳科技在IPO道路上的高速推进,虽然展现出了公司的急切与决心,但背后的业绩隐忧和关联交易问题却不容忽视。在资本市场的浪潮中,企业要想行稳致远,不仅需要速度,更需要坚实的业绩基础和规范的运营管理。我们期待海阳科技能够正视这些问题,给出合理的解决方案,为自己的上市之路扫清障碍配资十大平台app,也为投资者带来信心。让我们持续关注海阳科技在IPO进程中的后续表现,看其能否成功化解这些潜在的危机,在资本市场中站稳脚跟。”